bg电子官网:数据收罗的伎俩智能悬浮门家产有哪些大数据收罗东西有哪些大数据平台有哪些

土地增值税整理材料计算的实践劳动中,因为房地产项目开荒周期长、涉税材料周围广,使得获取材料耗时吃力,数据料理的职分艰苦;此表金税四期对土地增值税解决模块升级危害评估后,材料不完好、数据不样板将会激励涉税危害,

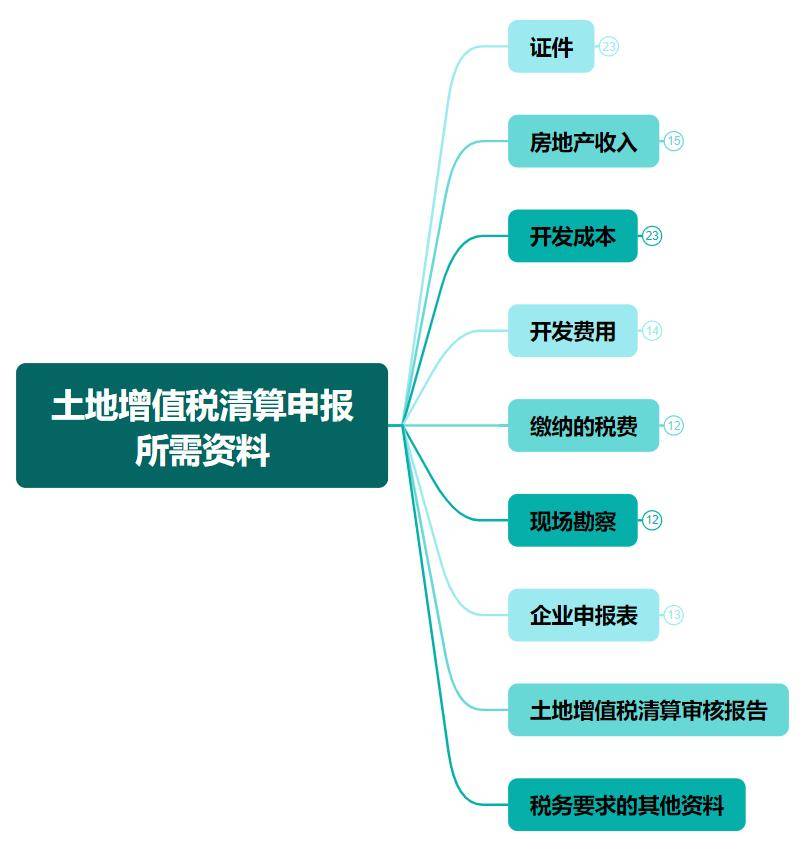

凭据第三章第十二条“征税人整理土地增值税时应供应的整理材料”联系章程,纠合各地域地土地增值税整理审核指引/手册,对税务结构请求房地产开荒企业提交整理项目时的联系材料实质,除了《土地增值税整理申报表》,还必要供应与房地产开荒项目联系的说明资料、财政管帐材料以及与让渡房地产的收入、本钱和用度联系的说明材料。

1、项目立项、计划安排、施工、预售、收工验收、工程结算等联系文献,用于说明项宗旨实践状况和进度;

为了帮帮群多更好认识整理材料的计算及数据采撷料理样板,同时也升高材料计算的效能和质料,下面咱们借帮《土地增值税整理辅帮体例》中的土地增值税整理数据采撷流程指引对整理材料的计算以及料理请求实行证实,大致分为以下几方面。

证件类材料涵盖房地产开荒全流程,厉重包含博得土地立项与计划、工程施工、出售(预售)商品房、项目收工验收注册、博得房地产权属说明等五大闭键。通过证件材料中的讯息,可用于说明项宗旨实践状况和进度。好比:通过《商品房预(销)售许可证》《工程收工验收呈报》等证件博得的岁月点能够用来判别土地增值税是否契合整理条目。

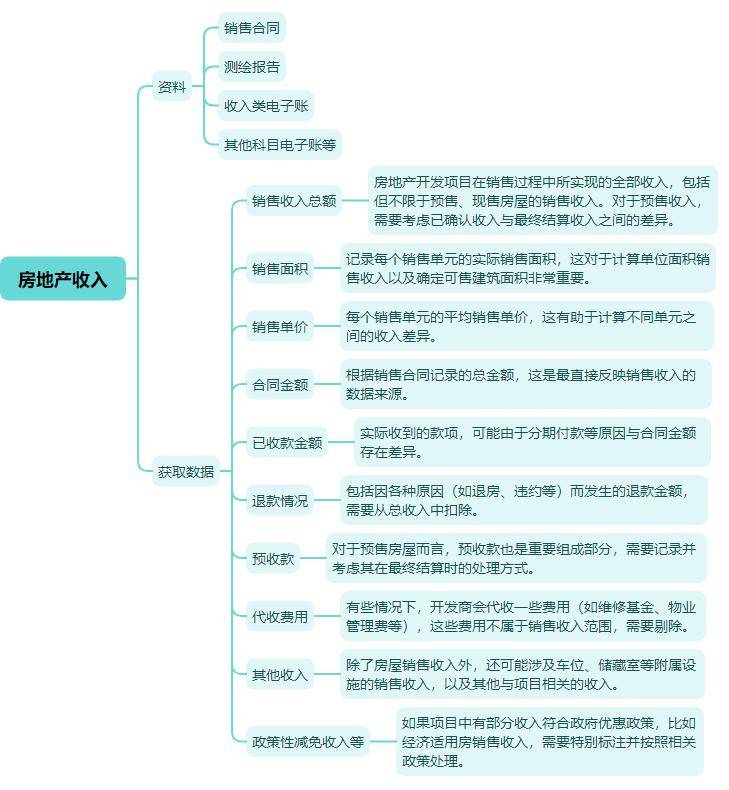

厉重归集房地产房源及出售状况,统计房产讯息,能够统计天生预收记载表、预收明细表、出售记载表、出售明细表、出租自用记载表、代收用度明细表等实质。

厉重归集房地产该项宗旨土地本钱、开荒本钱。此中:合同联系的实质厉重包罗本钱合同、决算呈报、工程结算单以及付出解决等材料

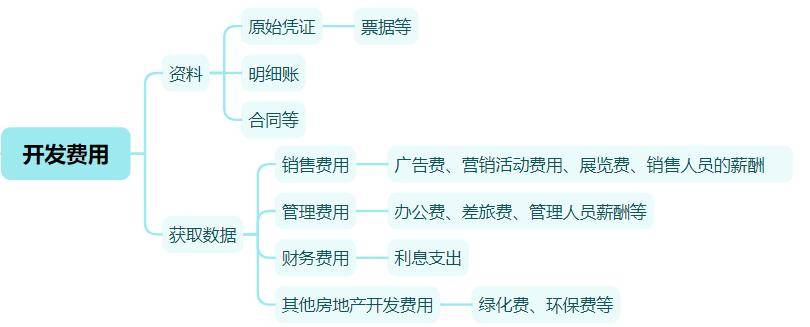

遵照联系法例,开荒用度厉重分为出售用度、解决用度、财政用度等几个方面,而且正在分歧的状况下有分歧的扣除轨则。以下是少许厉重的开荒用度及其采撷重心:

财政用度:若是息金付出可以按让渡房地产项目阴谋分摊并供应金融机构说明,首肯据实扣除,但最高不领先按贸易银行同类同期贷款利率阴谋的金额。若是不行按项目阴谋分摊或无法供应说明,则服从必然的比例扣除。依然计入房地产开荒本钱的息金付出,正在土地增值税整理时,应安排至财政用度入网算扣除。

正在实行土地增值税整理时,房地产企业必要仔细记载并供应以上各项开荒用度的联系凭证,并确保用度的归集、阴谋和分类凿凿无误,以便税务结构实行审核。

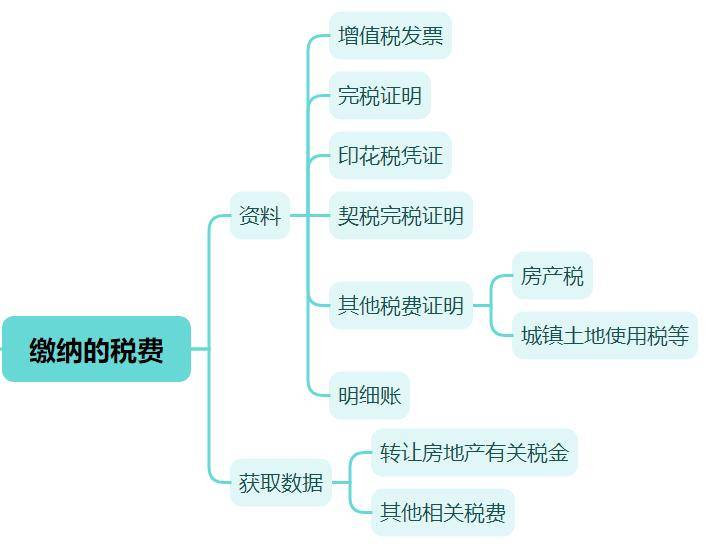

正在土地增值税整理流程中,除了要阴谋土地增值税自身表,还必要注意与房地产开荒项目联系的其他税费。如增值税、印花税、契税、都会保卫设置税及培植费附加、房产税、城镇土地利用税等。

正在整理审核阶段,税务结构会核心审核与上述税费联系的材料,以确保税费的合法性和合理性。这包含对子系税费凭证的审核以及对税费阴谋凿凿性具体认。

征税人应该供应上述税费的联系凭证,以便税务结构查对;还必要计算和提交联系的财政报表和账簿,以说明上述税费已合法缴纳,而且这些用度能够用于抵扣土地增值税的阴谋基数。必要注意的是,的确征收哪些税费以及税率也许会因地域计谋的分歧而有所差别,所以正在实践操作中应参照表地税务局的的确章程。

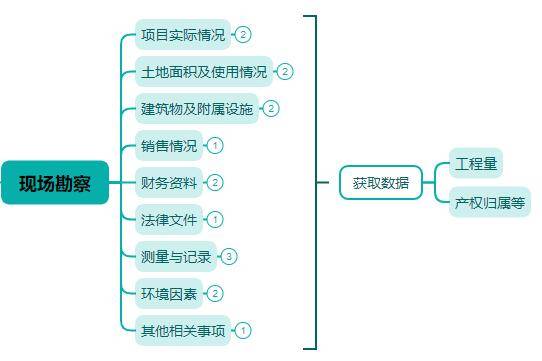

现场勘查不光是对征税人申报材料的添加审核,也是对悉数项宗旨实践运作状况的全数通晓,以确保征税人申报状况可靠性、土地增值税整理的凿凿性和刚正性。

以上所需资料也许因地域和的确计谋而有所差别,提议正在实行土地增值税整理前,仔细研究表地税务结构或专业机构以获取凿凿的讯息和请求,做好合理的计划与计算,以确保悉数整理流程的合规性与效能性。

凡是状况下,企业或事宜所都是通过人为实行材料料理,用excel表格来实行阴谋。通过以上要料理的整理材料能够看出,证件类、合同类、发票凭证类材料的料理劳动量是较量广大的,况且料理完的数据一朝由于职员失误失足,材料查找起来也是耗时吃力的事故。

除了人为料理,还能够借帮数字化用具来实现此类材料的数据料理劳动,料理好的材料数据都联合存储正在数据库中,便于后期实行审核领悟、急迅查阅和组卷。

能够利用高拍仪摆设和智税易拍幼序次急迅摄影,存储正在《土地增值税整理辅帮体例》中对应科目分类干系,简单正在实行后续案头领悟的岁月可以急迅查找到相应分类的数据及调阅原始附件材料实行比较领悟;

这种数字化的采撷形式,只必要服从数据采撷流程指引与请求,料理对应的材料数据就能够,避免脱漏紧要材料,同时还能实行数据质料反省,对材料的完好度、合规度等题目实行自查自纠,帮帮咱们做好危害的事前提防;

依然料理好的证件、发票、合一致附件材料,也能够遵照当地税务结构请求,实行便捷的自界说组卷,如许既能够升高劳动效能和申报质料,也能处理组卷繁难的困难。

运用《土地增值税整理辅帮体例》实行数据采撷存储,酿成项目电子档案,能够做到随时调阅查问材料数据,是后续发展智能领悟、危害检测与税负测算、修造呈报的本原。通过用具实行数据采撷料理,能够升高劳动效能和数据样板度,进而升高申报质料,消重征纳两边的涉税危害与合规本钱。

土地增值税征管正依托数据执掌与AI大模子告终法理刚性落地。通过智能算法危害模子实行数据穿透与智能领悟,保护税法推行精度、保卫征纳均衡。手艺赋能税务,司法威厉内嵌于全流程数字证据链,征管服从与效劳温度正在算法轨则中告终联合,鞭策税收共治生态向精准化、协混合进阶。

上一篇:是靠什么搜集的数据搜集的设施数据搜集设施有哪几种 下一篇:汁收罗取之有度狂人收罗器数据收罗软件免费版